氦气作为全球稀缺的战略资源,凭借极低沸点、高稳定性、强扩散性等独特理化性质,在高端制造与前沿科技领域具有不可替代性,随着国内半导体产业产能扩张、高端制造升级及前沿科技突破,氦气需求持续攀升。

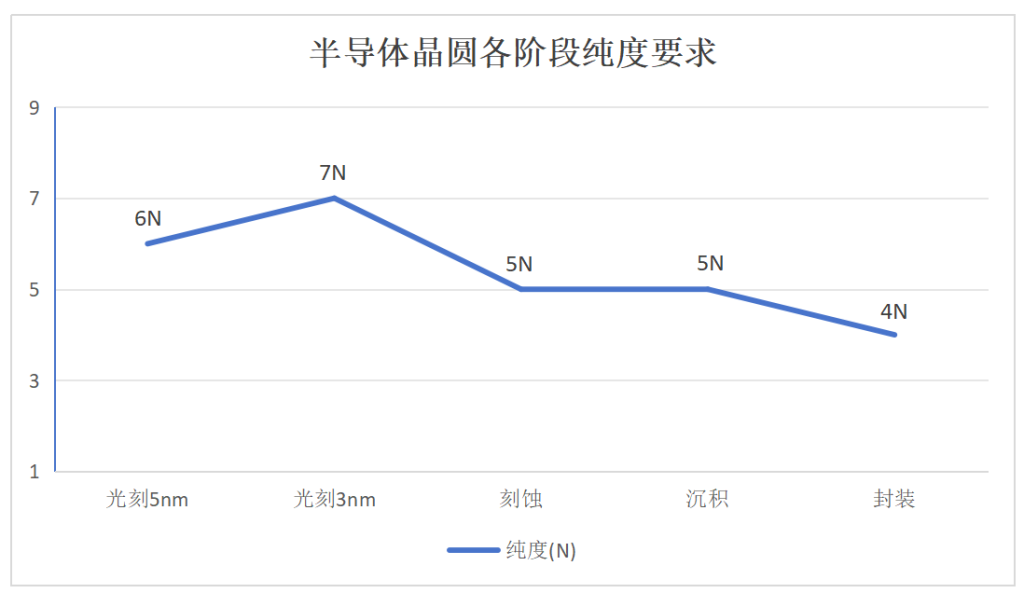

半导体制造流程复杂,光刻、刻蚀、沉积、封装测试等核心阶段对氦气纯度要求差异显著,且随着制程节点缩小,纯度标准持续提升。

| 阶段 | 作用 | 纯度 | 效果 |

| 光刻5nm及以下制程 | 冷却介质与洁净环境保护气 | 6N | 直接影响光刻精度与设备寿命,保障精密成像 |

| 部分3nm制程 | 冷却介质与洁净环境保护气 | 7N | 预防光刻胶变质、晶圆表面污染,提高芯片良率 |

| 刻蚀阶段 | 载气与保护气 | 5N+ | 防止晶圆电路在蚀刻过程中氧化 |

| 沉积阶段 | 洁净环境保护气 | 5N+ | 保障薄膜沉积的均匀性 |

| 封装 | 芯片散热、封装腔体检漏 | 4N-5N | 需严格控制水分与氧气含量,避免封装过程中芯片受潮或氧化 |

2025年中国晶圆产能爆发,12英寸晶圆月产能规划210万片,带动氦气需求年增15%-18%。

3nm-7nm先进制程:7nm工艺单片氦气消耗约120升;3nm制程因工艺更复杂,单片消耗超150升,较7nm增长25%(Yole Développement数据)。

14nm-28nm成熟制程:每片晶圆氦气消耗约60升(SIA数据),28nm工艺应用广泛,是氦气消耗主力制程之一。

90nm及以上传统制程:每片晶圆氦气消耗约24升(IC Insights统计),用于低端芯片制造,消耗占比小。

12英寸晶圆厂:单厂年耗氦超100万立方米,月产能5万片的逻辑晶圆厂年均耗氦800-1200吨,存储芯片厂单厂年耗可达1500吨以上;2025年新增产能集中于长江存储、中芯国际等,单条产线年耗氦约50万立方米。

8英寸及以下晶圆厂:8英寸单厂年耗氦30-50万立方米,6英寸及以下不足20万立方米;此类产线聚焦成熟制程、数量较多,但单厂耗氦远低于12英寸产线。

2025年中国氦气产业进入产能跃升关键期,本土技术突破与项目投产提升自给率,但高端产能仍有缺口,进口依赖度虽下降仍处高位,形成“央企主导、民企协同、回收补充”格局。

2025年中国氦气总需求约13.77亿立方米,进口12.24亿立方米,对外依存度首次降至85%以下;进口仍以美卡为主(合计70%),阿尔及利亚、俄罗斯占22%,其余来自东南亚;进口高纯度液氦补充先进制程等缺口,工业级进口占比下降。

2025年中国氦气总产量约1.53亿立方米,同比增长45%,增量源于中石油青海二期等新建项目投产及氦气回收技术商业化;产量结构中,工业级(4N-5N级)占70%,电子级高纯度(6N级及以上)占30%,较2024年提升12个百分点。

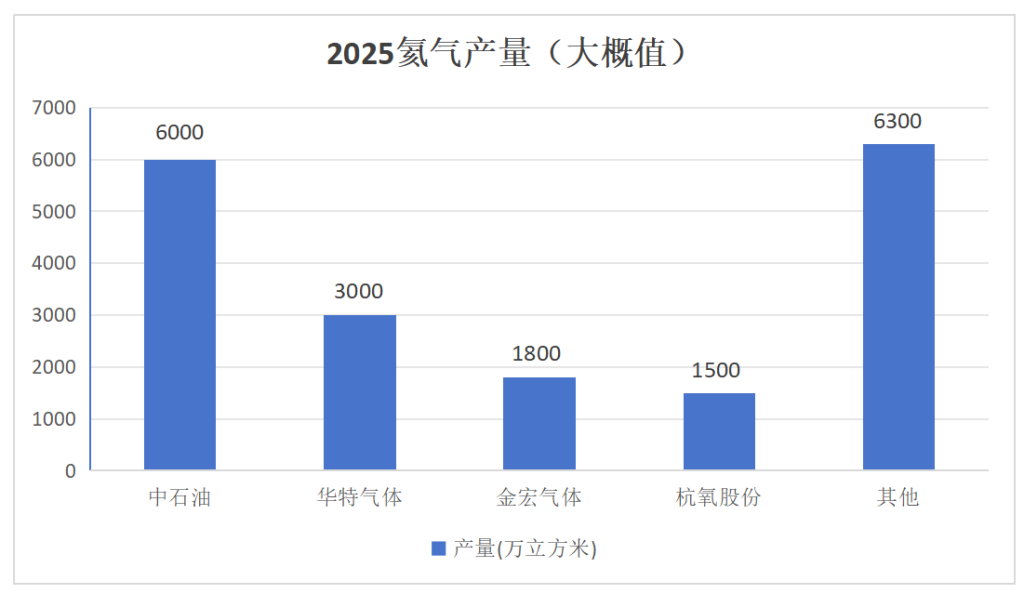

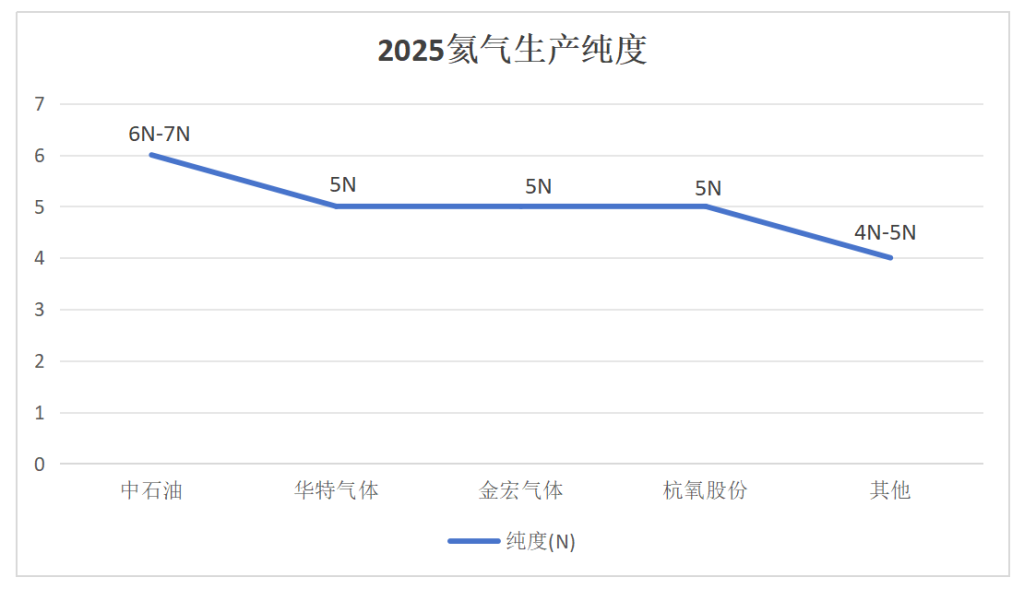

纯度分级供给:超高纯级(6N-7N级)由广东华特气体主导,年产能3000万立方米,无法完全匹配先进制程需求;高纯度级(5N-5N+级)为国产主流,年产能6000万立方米,适配刻蚀、医疗等领域;工业级(4N-5N级)年产能6300万立方米,可满足工业自主需求。

除半导体刚性需求外,2026年医疗影像、航空航天、前沿科技、新能源领域成为氦气需求核心驱动力;预计全年总需求突破3000万立方米,同比增长超20%。

(一)医疗影像产业:液氦需求稳步攀升

液氦为MRI超导磁体核心制冷剂,2026年中国医疗基建升级,基层MRI普及加速,预计新增设备超3000台、保有量破3.5万台,带动液氦需求超2万吨;单台设备年均补充液氦0.5吨,构成稳定需求支撑。

(二)航空航天产业:商业航天成新增量

氦气用于火箭燃料箱增压、管路吹扫等关键环节,2026年中国航天发射次数预计破70次,单次大型发射耗氦超2000立方米,带动该领域需求增长超35%;海南商业航天发射场二期建设进一步放大配套需求。

(三)前沿科技领域:量子计算与核聚变驱动高端需求

量子计算:超导量子比特需液氦维持极低温,2026年研发推进、商业化试点扩大,单台年耗氦2000立方米,需求高速增长。

可控核聚变:2026年国内项目投资超245亿元,形成多地全产业链布局,预计需求同比提升超50%。

(四)新能源产业:新兴应用场景拓展

氢能源领域:氦气用于勘查开发辅助及燃料电池电极制备保护,随燃料电池车产能扩张需求增加;

超导储能领域:商业化试点推进,核心设备需液氦,2026年项目落地增多,成为新兴增长点。